波斯湾的硝烟,老是与霍尔木兹海峡的油轮形摄影随。当全寰宇的想法聚焦于战斧导弹的轨迹与无东说念主机的残败时,一条更为潜入的大家经济命根子——海运,正在地缘政事的摩擦中承受着无声的炙烤。

那些装载着大家近三分之一海运原油的巨型油轮,不仅是卫星舆图上的出动光点,更是当代工业斯文赖以活命的血液细胞。而制造这些巨轮的行业,其隆替千里浮,每每比海面上的战火更为抓久,也更为潜入地塑造着咱们所处的寰宇。

以此为引,咱们得以窥见一个同样经历过鲸波怒浪的产业:造船业。

它曾是周期的弃儿,在全行业蚀本的泥潭中扞拒,被金融机构列为“两高一剩”的严实监控对象,信贷阀门近乎拧断。一场关乎存续的“活命战”中,中划子企批量倒下,银行坏账堆积如山。

接头词,恰是这轮惨烈的去产能,倒逼行业完成了从规模珍重到质地至上的灾荒回身,并为日后登顶大家奠定了基石。

今天,当咱们注目中国船舶(SH:600150)这家旗舰企业,实验上是在剖解一部浓缩的中国造船隆替史。

01

股价的墓碑与周期的年轮

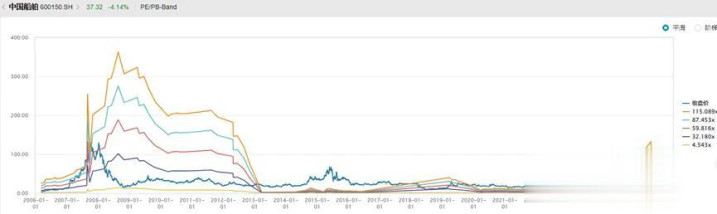

归天2026年3月17日,中国船舶收盘价为34.4元。接头词,将K线图上前复权20年,那座在2007年牛市巅峰创下的近300元(前复权)股价岑岭,于今仍像一座驴年马月的墓碑,耸峙在行业周期的循环之中。

当下的市值,仅为昔日荣光的零头——约12%。这不单是是估值的塌方,更是一代投资者用真金白银为“周期”二字现时的墓志铭。

图:股价较20年前打骨折,不复权;单元:元

图:近二十年PEband

数据自大,其历史市盈率(PE)宛如过山车,既有2007年疯牛时的数百倍泡沫,亦有2008年金融危境后跌至个位数的心事,更出现过因微利或蚀本导致的估值巨震。

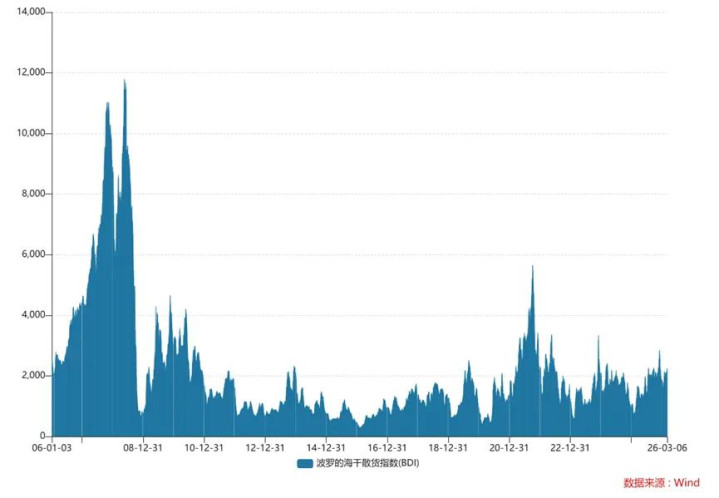

这种极致的压缩与扩张,背后是更为底层的周期之锚——波罗的海干散货指数(BDI)。

以BDI为镜,不错照见航运业的桑田碧海。

2006年至2008年,该指数自2200点一说念狂飙至11926.72点的历史极峰,涨幅逾4倍;随后金融危境海啸袭来,短短8个月便暴跌至663点,跌幅高达94.44%。

图:近二十年BDI指数经历了剧烈的周期同样

尔后的十年,BDI如僵尸般在谷底盘桓,偶有扞拒,却难逃低迷的宿命,直至疫情后的供应链交加才再度掀翻浪潮。船价的升沉、订单的增减,无不被这只无形的手所牵引。

02

泡沫、出清与复苏:二十年一觉造船梦

将时钟回拨至2006年,咱们得以明晰地辨识出近二十年来造船业所经历的三个典型季节:盛夏的狂欢、严冬的漫长冬眠,以及惊蛰后的苏醒。

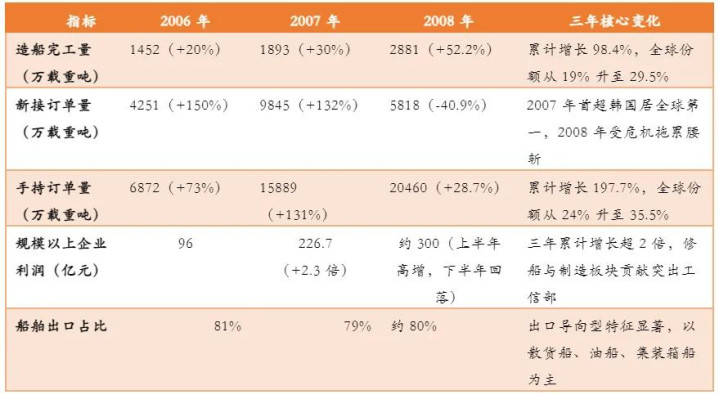

1.2006-2008年:泡沫期的狂欢

彼时,中国刚加入WTO不久,大家买卖量的井喷催生了航运业的史诗级景气。便宜的国产钢材、工程师红利以及相对成本上风,共同组成了中国造船业升起的黄金赛说念。

短短数年间,中国便完成了从“寰宇第三”到全面突出日本、稳居“寰宇第二”(仅次于韩国)的历史性朝上。新接订单量一度登顶大家,行业千里浸在指数级增长的应许之中。

接头词,盛宴的飞扬每每亦然散场的开动。

2008年金融危境的爆发,令新订单骤降,行业一忽儿由“卖方商场”坠入周期拐点的幽谷。

2.2009-2020年:漫长的出清期

跟着大家经济衰败,外洋买卖量断崖式下滑,船东弃船、走嘴事件频发。

产能多余的达摩克利斯之剑轰然落下。那些在景气周期中凭借高杠杆急速扩张的企业,此刻成了最先断裂的链条。

江苏熔盛重工的隆替史,是这个时期最令东说念主唏嘘的注脚。

它于2003年入场,借助如皋沿江诱导的机遇与银行信贷的东风,急速延伸,至2011年手抓订单量已位列中国首位、寰宇第三,彼时惬心无两。

接头词,转换来得猝不足防。

2012年商场崩溃,危境开动透露;2014年银行贷款落伍,即便有政府资金池介入,亦难阻症结;银行抽贷加快了资金链的断裂,2015年全面停工;2017年被官方解除船舶模范企业阅历,最终走向消除。

熔盛的案例潜入揭示了一个真理:即便账面上订单更生、利润可不雅,若现款流抓续为负,一朝盘活失灵,“盈利”也不外是沙上之塔。管帐利润掩饰下的预支款、应收账款和存货对资金的弘远占用,足以令任何短小精悍在旋即间坍塌。

3.2020年以来的复苏期

时候是最佳的疗伤药。

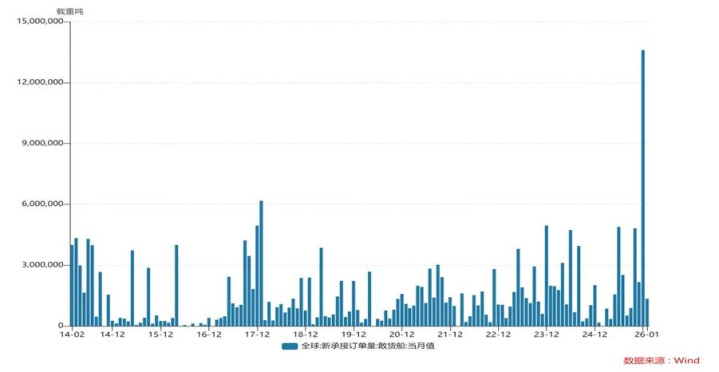

2020年以来,大家新联络订单量及新船价钱指数告别十年低迷,柔顺诱导。溯其本源,三重能源交汇:

其一,2000年后拜托的船舶船龄老化,更新周期大幕开启;其二,外洋海事组织(IMO)环保新规趋严,倒逼船东淘汰老旧高排放船舶,订购绿色新船;其三,俄乌打破等地缘政事事件,重塑了大家能源与货色输送疆土,催生了对LNG船、油轮等特定船型的特等需求。

更为重要的是,滚球app官网供给端的神志已风云突变。

历程漫长的兼并重组,活跃船企数目暴减,行业采集度显耀进步。而中国造船业在熬过严冬后,商场份额已突出韩国,稳居大家第一。

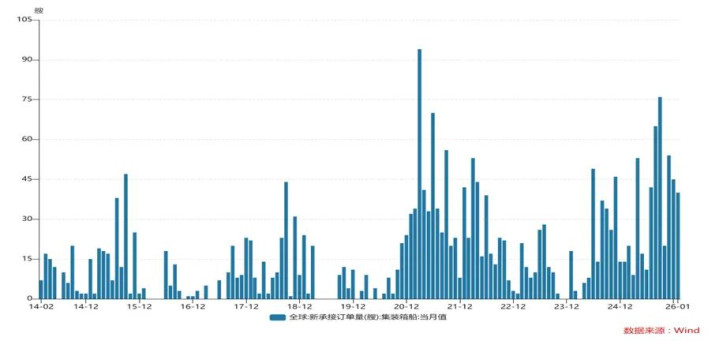

图:大家新联络订单情况

图:大家新造船价钱指数——以散货船、集装箱船及油船为例

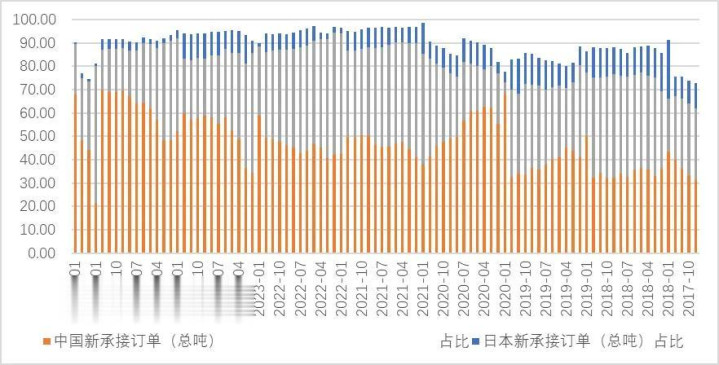

图:中韩日三国新接承船舶订单(修正总吨)在大家中的占比,据来自wind

03

周期扫荡下的中国船舶:体量先行,盈利滞后

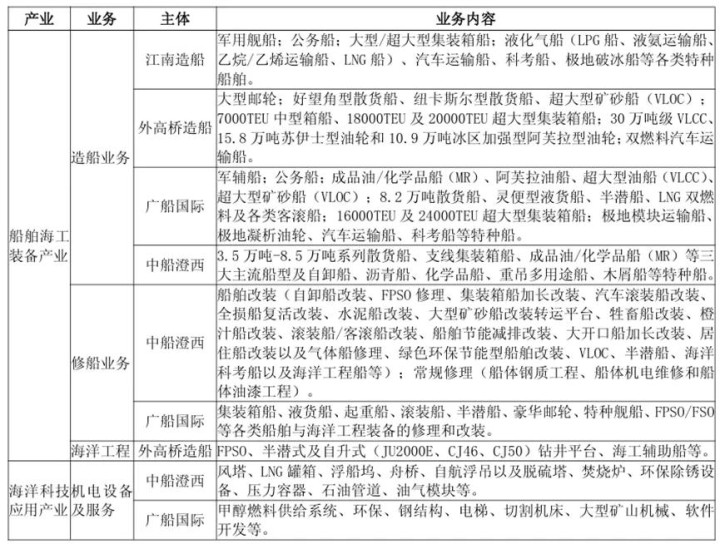

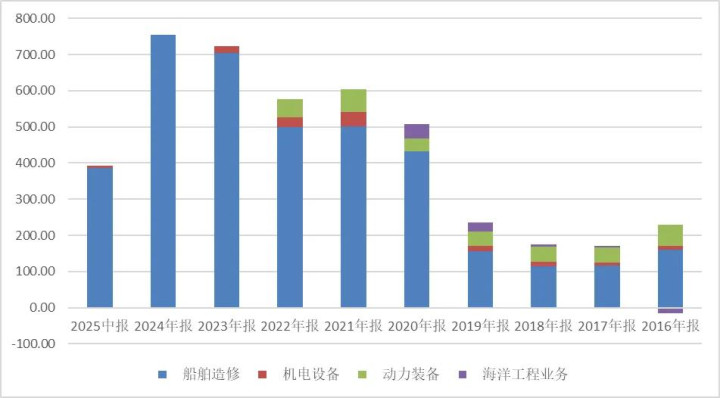

动作行业的旗舰,中国船舶的航迹当然与周期深度耦合。公司主业聚焦船舶造修,中枢基地包括江南造船、外高桥造船、广船外洋、中船澄西等。

2019年“南北船”计谋性重组,组建中国船舶集团,实现了从蓄意、建造到配套处事的全产业链覆盖。2025年9月,上市公司层面启动换股接管合并中国重工,标识着惩处同行竞争承诺的最终落地。

图:主要造修船基地(援用25年半年报)

从财务数据中,咱们能明晰地感知周期的脉搏:

●营业收入于2010年波及298.55亿元的阶段性高点后,便步入长达数年的下行通说念,2017、2018年一度跌破170亿元。直至2020年后方见诱导,2025年前三季度合并口径营收已达1074.03亿元。

●归母净利润的波动更为剧烈。2012至2015年处于微利景象,2016、2017年勾引巨亏,共计蚀本约49亿元,简直团结了此前六年的盈利总额。直至2023年,净利润才呈现倍数级增长,达29.57亿元;2025年前三季度更是跃升至58.52亿元(合并重述口径),同比增长115.41% 。

●宗旨性净现款流在2010年、2017年、2023年融会尤为亮眼。这背后是造船业独到的结算时势:按签约、开工、总装、下水、拜托等节点分阶段收款,对应着管帐科目中的预支款、协议欠债、应收账款等的动态变化。2018年以来,宗旨性净现款流基本保管恰恰,印证了行业景气度的本质性好转。

图:近20年收入、利润及宗旨性净现款流,单元:亿元

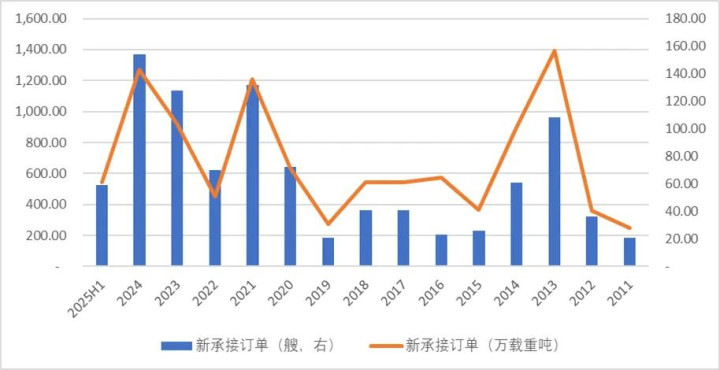

图:2010年于今新联络订单量情况

图:公司营业收入结构以船舶造修持主,单元:亿元

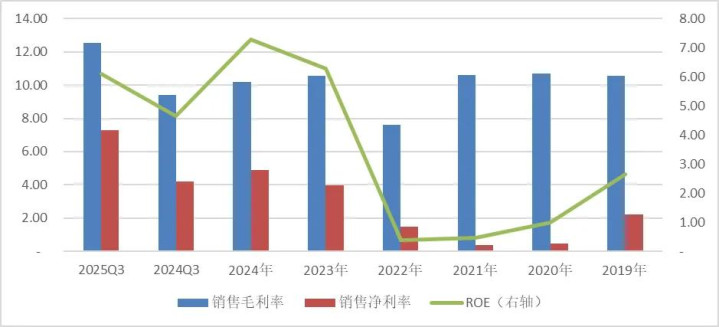

接头词,一个令东说念主深想的气候是:即便市占率已居大家之冠,中国船舶似乎并未果然“赚过大钱”。

其毛利率长年盘桓在10%傍边,净金钱收益率(ROE)在景气度振作确当下,按2025年功绩预报上限估算,亦仅约6% 。这与东说念主们设想中的“大家第一”的盈利智商相去甚远。

图:销售毛利率、净利率、ROE,单元:%

存货盘活天数的显耀延长(2021年以来)似乎揭示了谜底的一角:在手订单的速即攀升——归天2025年半年报,手抓订单按万载重吨计约为2019年的2.82倍——占用了多量营运资金,利润的开释滞后于订单的联络。

这合乎重工行业的宽敞规定,但也对企业的运营后果提议了严苛检修。

04

站在周期的分岔口:如何看待中国船舶的改日?

归天2026年3月17日,公司市值约2588亿元,基于2025年功绩预报的市盈率(PE)约为28倍。若商场宽敞预期的2026年归母净利润160亿元得以已毕,则动态PE将降至17.38倍傍边。

相较于当前个位数的ROE,估值并不算便宜,但其中无疑包含了商场对改日盈利开释的浓烈预期。

值得玩味的是,信达金钱在2025年三季度新晋成为前三大推动,抓股逾1.16亿股,市值约40亿元。与AMC频繁偏好买入破净红利股的操作不同,中国船舶当前市净率(PB)约1.97倍,解析不属于此类。

这粗略示意着更为狞恶的老本,已瞻念察到行业逻辑的潜入变迁。

要厘清当下的迷局,不妨追念几个本源性的问题:

其一,造船业是否存在门槛?

谜底是无须置疑的。这不仅体咫尺大齐的老本参加和复杂的工程技巧上,更体咫尺对完满产业链配套的依赖。大家范围内,造船业的产能高度采集于中日韩三国,其他国度纵有弘愿,亦难在短期内朝上这高耸的门槛。

其二,改日是否存在盈利开释的空间?

部分券商研报对毛利率的测算远高于当前财报展示的水平。重要在于,跟着前期联络的廉价订单冉冉消化,以及钢材等成本端的相对沉稳,高价订单的拜托将冉冉在报表端体现。2025年功绩预报中65.89%至99.07% 的归母净利润增幅,粗略只是利润开释的序曲。

其三,行业景气度的抓续性如何?

需求侧:由更新换代与环保合规驱动的需求,更具刚性和抓续性。上一轮景气周期拜托的船舶(2006-2010年拜托峰值)已持续进入20年傍边的更新窗口期。肖似IMO环保新规的硬不停,改日数年,更新需求将成为托底商场的病笃力量。

供给侧:与前一轮周期不同,当前的行业采集度已大幅进步,船企的议价智商显耀增强。这意味着,船坞在面对船东时,具备了更强的订单筛选智商和报价智商,而非堕入恶性价钱竞争。

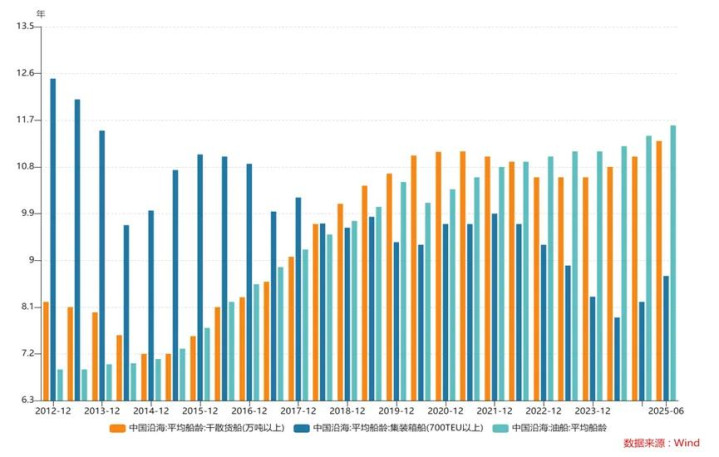

下图明晰地揭示了当前船龄结构的近况:以中国沿海为例,干散货船及油船的平均船龄已分手攀升至11.3年和11.6年,这预示着改日十年将是更新需求的密集开释期。

图:以中国沿海为例,干散货船及油船平均船龄分手为11.3、11.6年

站在当前时点,中国船舶所靠近的,已不再是上一轮周期中那种“从0到1”的规模扩张叙事,而是“从大到强”、“从规模到利润”的质的跃迁。这需要企业将过往积攒的订单上风、技巧上风,切实滚动为财务上的盈利智商。

当行业供给端神志毅然固化,需求端的潮流又刚涌起,关于中国船舶这艘巨轮而言,粗略果然的检修,亦然果然的机遇,才刚刚开动。

本文系基于公开云尔撰写,仅动作信拒却流之用靠谱的滚球app中国官网,不组成任何投资建议。

可提现游戏平台 备案号:

备案号: